![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2c96f33b.9f2ecc7e.2c96f33c.b5ceebc5/?me_id=1213310&item_id=19509097&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4960%2F9784065154960.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

【労働者災害補償保険】

労働者災害補償保険(労災保険)は、勤務または通勤中における傷病などに対してかかった医療費や、休業による損失を補償する制度である。労働者自身やその家族に対して必要な保険給付を行う。

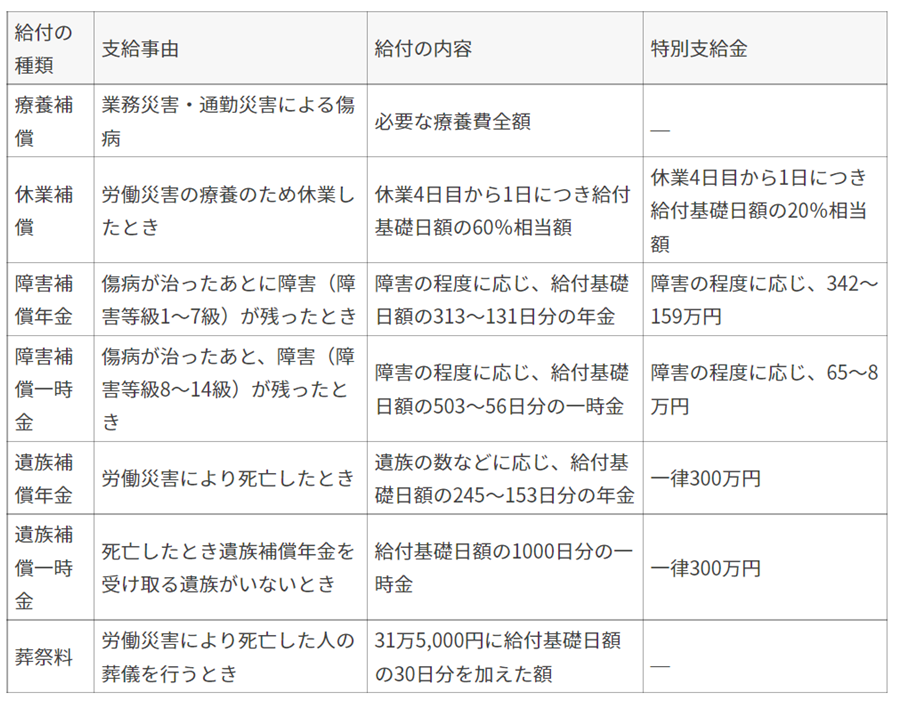

補償範囲には以下の表のものがある。

原則として一人でも労働者を雇用する会社すべてに加入義務があり、その保険料は全額会社が負担する。

労働者であれば雇用形態に関わらず、アルバイトやパートタイマー等も労災保険の適用対象となる。

労災保険の対象となるのは、「業務災害」の場合と「通勤災害」の場合がある。

[業務災害]

業務災害とは、労働者の業務上の負傷、病気、障害又は死亡のことをいう。

業務災害が労災認定されるためには、①業務遂行性と②業務起因性の2点を満たす必要がある。

- 業務遂行性

負傷や疾病などが、使用者の支配下で業務に従事している状態で発生したことをいう。

オフィス内だけでなく在宅勤務中であっても、勤務時間中に生じた負傷・疾病などであれば、基本的には業務遂行性が認められる。

- 業務起因性

会社の業務と、労働者の負傷・疾病などの間に合理的な因果関係があることをいう。

同僚との私的なケンカや休憩中にふざけていて負傷したなど、仕事とは全く関係がない原因によって負傷や疾病が生じた場合には、業務起因性が否定される。

精神障害や脳・心臓疾患については、業務起因性の判断が困難になるケースも多いため、厚生労働省の通達によって認定基準が設けられている。

[通勤災害]

通勤災害とは、労働者が通勤の事故により被った負傷、障害又は死亡のことをいう。

労災認定されるためには、該当する移動が以下のすべての要件を満たす必要がある。

- 以下のいずれかの移動であること

・住居と就業場所の間の往復

・就業場所からほかの就業場所への移動

・単身赴任先住居と帰省先住居の間の往復

- 移動と業務が密接に関連していること(具体的には、以下の要件を満たすこと)

「住居と就業場所の間の往復」または「就業場所から他の就業場所への移動」の場合

→被災当日の就業が予定されていたこと、または現実に就業したこと

「単身赴任先住居と帰省先住居の間の移動」の場合

→就業日の前日・当日・翌日の移動であること

- 合理的な経路・方法による移動であること

→遠回りや寄り道をすることに合理的な理由がない限り、その途中で負傷や疾病が生じたとしても、労災認定の対象にはならない。

- 移動が業務の性質を有するものでないこと

→移動が業務の性質を有する場合、「業務災害」による補償対象となる。

健康保険は業務や通勤とは関係のない怪我や病気に適用されるものであり、労働災害による怪我や病気では健康保険は使えないため、労災保険と健康保険を併用することはできない。

そのため、労災による怪我や病気の治療に健康保険を使ってしまった場合は、労災保険に切り替える必要がある。

ただし、生命保険や医療保険などの民間の保険は労災保険と併用することも可能。

また、労働者が業務中または通勤途中に交通事故に遭った場合、加害者が加入する任意保険や自賠責保険と労災保険の両方を使うことができる。

その場合、治療費や休業補償が二重に支払われるわけではなく、補償が重複する部分については支給調整される。

ただし、労災保険の休業補償の特別支給金など一部の給付は、任意保険や自賠責保険から支われる損害賠償金から差し引かれないため、労災保険と加害者の加入する保険の両方を使うことで、被災労働者が受け取れる金額が大きくなる。

[療養補償]

勤務中や通勤中に傷病を負ってしまい、療養をする際に補償される労災保険給付の一つ。

業務災害の際に補償されるのが療養補償給付、通勤災害の際に補償されるのが療養給付。

この2つは治療に関連する費用(診察料などの治療費、薬代、手術費用、自宅療養における看護費用、入院中の看護費用、入院や通院のために必要な交通費)について支払を受けることができる。

傷病等の性質や程度に応じて、一般的に治療して効果があるかどうかによって受給の有無が判断されるため、治療が必要でない場合に治療を行ったとしても、療養補償給付を受給できない。

通院のための交通費については、被災労働者の居住地または勤務先から片道2km以上の距離があり、以下のいずれかの支給要件に該当する必要がある。

1.同一市町村内の治療に適した医療機関へ通院した

2.同一市町村内に治療に適した医療機関がないため、隣接する市町村内の医療機関へ通

院した

- 同一市町村内にも隣接する市町村内にも治療に適した医療機関がなく、それらの市町村以外の最寄りの医療機関に通院した

また、療養補償給付には「療養の給付」と「療養の費用の支給」がある。

「療養の給付」とは、労災病院や労災保険の指定医療機関や薬局で、被災労働者が無料で治療を受けたり薬剤を受け取ったりすることができる給付で、これを現物給付という。

労災保険から医療機関に直接治療費等が支払われるので、労働者が窓口で医療費を支払う必要がない。

「療養の費用の支給」は、労災指定外の医療機関や薬局等で治療を受けたときに、その費用を支給する現金給付である。

労働者が医療機関の窓口で治療費を一旦立て替えて支払い、後日、立替えた金額が労災保険から労働者に支給される。

どちらの給付であっても傷病が治癒(症状固定)するまで行われる。

[休業補償]

従業員が業務上の怪我や病気によって休業したときに、労災保険(国)から支給される給付。

休業開始4日目以降について、給付基礎日額の60%相当額の支給がされ、あわせて特別支給金として給付基礎日額の20%の給付も受けることができ、合計で給付基礎日額の80%が支給される。

休業補償給付の受給要件は、業務上の事由または通勤による病気や怪我で療養中であること、その療養のために労働することができない期間が4日以上であること、労働できないために、事業主から賃金を受けていないことである。

通勤中の怪我については、「休業補償給付」ではなく、「休業給付」が支給されますが、その内容は「休業補償給付」と同じである。

支給期間については、3つの要件を満たしている限りは基本的に打ち切られることはないので、労災認定された病気や怪我が治癒して、再び仕事ができるようになるまで休業補償が支給される。

「治癒」とはすべての症状が消失する完治の状態ではなく、これ以上治療を続けても症状が改善されない「症状固定」の状態を指し、まだ症状が残っていて仕事に復帰できていないときでも、医師が症状固定であると判断した場合は、休業補償給付は打ち切りとなる。

休業初日から3日目までは労災保険から休業補償給付は支給されない。この期間を「待期期間」という。待期期間は、土・日・祝日など会社の所定休日も1日として数える。

なお、業務災害の場合、休業補償給付が支給されない待期期間については、会社が労働基準法の規定に基づく休業補償(1日につき平均賃金の60%)を行う。

労災の休業補償給付の受給開始から1年6か月が経過した段階で、まだ怪我や病気が治ゆせず、このときの傷病の状態が傷病等級1級から3級に該当すると認定された場合は、休業補償給付が打ち切りとなり、傷病補償年金の給付に移行する。

しかし、傷病等級1級から3級に該当すると認定されない場合は、怪我や病気が治ゆするまで引き続き休業補償給付が支給される。

[支給額]

労災保険からの休業に関する給付は、「休業補償給付」と「休業特別支給金」とが支給される。

それぞれの計算方法は以下の通りとなる。

・休業補償給付 = 給付基礎日額 ×(休業日数 − 3日)× 60%

・休業特別支給金 = 給付基礎日額 ×(休業日数 − 3日)× 20%

給付基礎日額とは、「労災事故発生日または労災による疾病について医師の診断を受けた日の直前の賃金締切日からさかのぼって3か月間にその従業員に支払われた賃金の総額」を、「その期間の日数」で割った1日当たりの賃金額である。

休業日数には、療養のために休業して賃金の支払を受けていない期間の全ての日を数え、土日など会社の所定の休日も対象になる。ただし、休業1日目から3日目までの3日間は支給対象外となる。

[障害(補償)年金]

業務上または通勤途上の傷病が治ったとき(症状が固定した後)に一定以上の障害が残った場合に支給される年金。

障害の区分は、重い1級~軽い14級まであり、1級~7級までは「障害(補償)年金」が支給され、8級~14級までは「障害(補償)一時金」が支給される。

業務災害の場合を「障害補償年金」。通勤災害の場合を「障害年金」という。

[受給要件]

労働者が業務上または通勤途上で負傷し、または疾病にかかり、治った後、身体に障害が残った場合で、その障害の程度が障害等級1級~7級に該当すること。

「治ったとき」とは、身体が健康時の状態に完全に回復した状態のみをいうものではなく、傷病の症状が安定し、医学上一般に認められた医療を行ってもその医療効果が期待できなくなった状態をいい、この状態を労災保険では「治癒」(症状固定)という。

[支給額]

障害等級に応じて1級は313日分、2級は277日分、3級は245日分、4級は213日分、5級は184日分、6級は156日分、7級は131日分が1年間に支給される。

年金給付基礎日額については、最低限度額・最高限度額が年齢階層別に設定されている。

また、上記年金に加えて、障害等級に応じてそれぞれ算定基礎日額の、1級は 313日分、2級は 277日分、3級は 245日分、4級は 213日分、5級は 184日分、6級は 156日分、7級は 131日分の年金が支給される。

これらは受給要件が続く限り支給される。

障害(補償)年金と同時に厚生年金保険の障害厚生年金および国民年金の障害基礎年金が受けられるときは 27%、障害厚生年金だけが受けられるときは 17%、障害基礎年金だけが受けられるときは 12%、それぞれ労災保険の障害(補償)年金が減額される。

[遺族(補償)年金]

業務災害や通勤災害が原因で労働者が亡くなった場合に、その遺族に対して給付が行われる。

業務災害の場合は「遺族補償給付」、通勤災害の場合は「遺族給付」と呼ばれる。

死亡した労働者と関係の深い特定の範囲の遺族に支給される「遺族(補償)年金」と、被災労働者の死亡の当時、遺族(補償)年金を受ける遺族がいない場合等において、特定の範囲の遺族に支給される「遺族(補償)一時金」がある。

それ以外に葬祭を行った遺族は、315,000円に給付基礎日額の30日分を加えた金額が「葬祭料」として支給される。

[受給権者]

遺族(補償)年金の支給対象になる受給資格者は、被災労働者の死亡の当時その者の収入によって生計を維持されていた次の配偶者、子、父母、孫、祖父母、兄弟姉妹であるが、この受給資格者のうちの最先順位の者が年金を受けることができる遺族となり、これを「受給権者」という。

受給権者が失権した場合において、同順位者がいなくて後順位者がいる時は、次順位者が受給権者となることを「転給」といい、受給権者が失権しても受給資格者がいなくなるまで支給が続くという労災保険特有の制度である。

○受給資格者の範囲とその順位○

1.妻又は60歳以上か、一定の障害のある夫。

2.18歳年度末までの間にある子(高校を卒業するまでの子)又は一定の障害のある

子。

3.60歳以上又は一定の障害のある父母。

4.18歳年度末までの間にある孫(高校を卒業するまでの孫)又は一定の障害のある

孫。

5.60歳以上又は一定の障害のある祖父母。

6.18歳年度末までの間にあるか、60歳以上又は一定の障害のある兄弟姉妹。

7.55歳以上60歳未満の夫。

8.55歳以上60歳未満の父母。

9.55歳以上60歳未満の祖父母。

10.55歳以上60歳未満の兄弟姉妹。

- 7~10の人は、受給権者となっても、60歳になるまでは年金の支給は停止される

[支給額]

受給権者本人及びその受給権者と生計を同じくしている受給資格者の人数(遺族の数)によって、遺族(補償)年金及び特別支給金(遺族特別支給金、遺族特別年金)が次の表のとおり支給される。

なお、同順位の受給権者が2人以上いる場合は、その額をその人数で割った額がそれぞれの受給権者に支給される額となる。

コメント